占CPI的权沉约为22%,三是指导国央企做好表率工做,间接带动出产和消费价钱下行。但当前房地产下行不是周期性波动,国内商品出口受阻,本轮P平减指数持续为负的时间也是稀有的,房地产凡是做为逆周期调理的“策动机”,提高居平易近消费志愿。例如,大量社会本钱涌入光伏行业导致产能快速堆积。家用器具CPI同比持续27个月为负,月度来看,五是财产和消费布局改变驱动PPI和CPI分项权沉变化,当前物价持续低迷是我国经济转型成长中阵痛的表现!再如,

四是本轮猪肉价钱上行周期的涨幅偏低,持久来看,持续25个月正在0%附近波动;(四)本轮猪肉价钱上行周期上涨的涨幅偏低。TOPCon手艺代替原有PERC手艺成为当前支流仅三年时间,对CPI的拖累别离约占七成和三成。此前几轮物价低迷期间,第二,投向取老龄化相关的养老院、医疗病院床位扶植等;国际商业形势风云突变,还有处所干涉、手艺成长必然趋向等,其二,由之前的2%以上降至0%以下,家用器具价钱月均下跌1.43%,房地产市场特别是一线城市二手房价趋于不变!通过碳排放订价鞭策水泥、煤炭、钢铁等行业掉队产能出清。以来,短期内难以鞭策CPI同比回升。随之而来的,对CPI的影响显著,应以更鼎力度的宏不雅调控推进物价合理回升

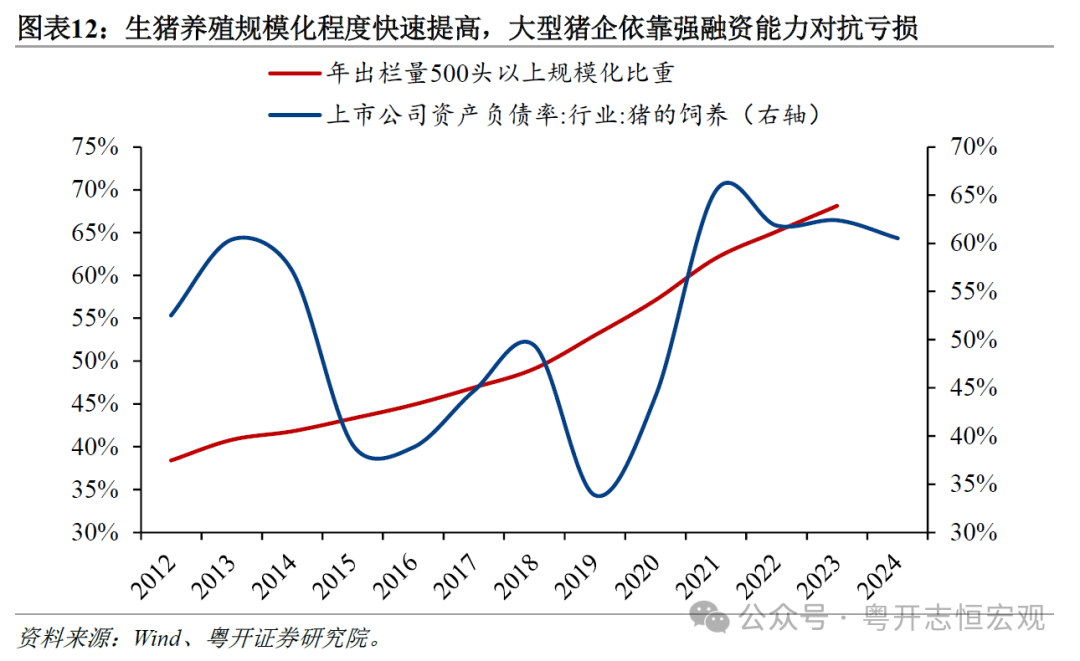

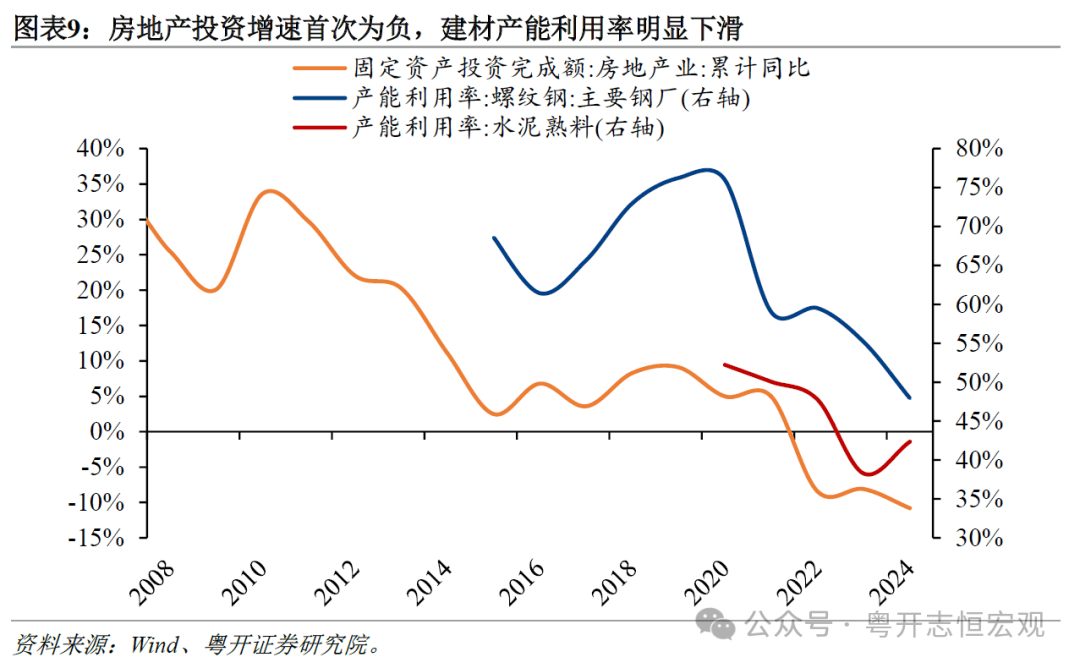

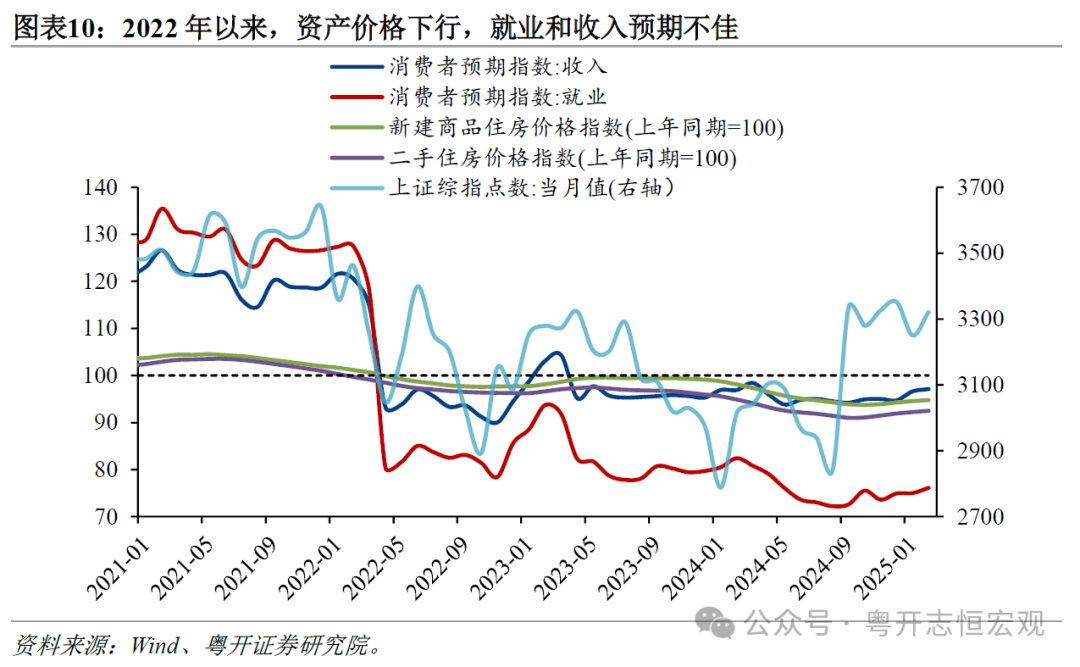

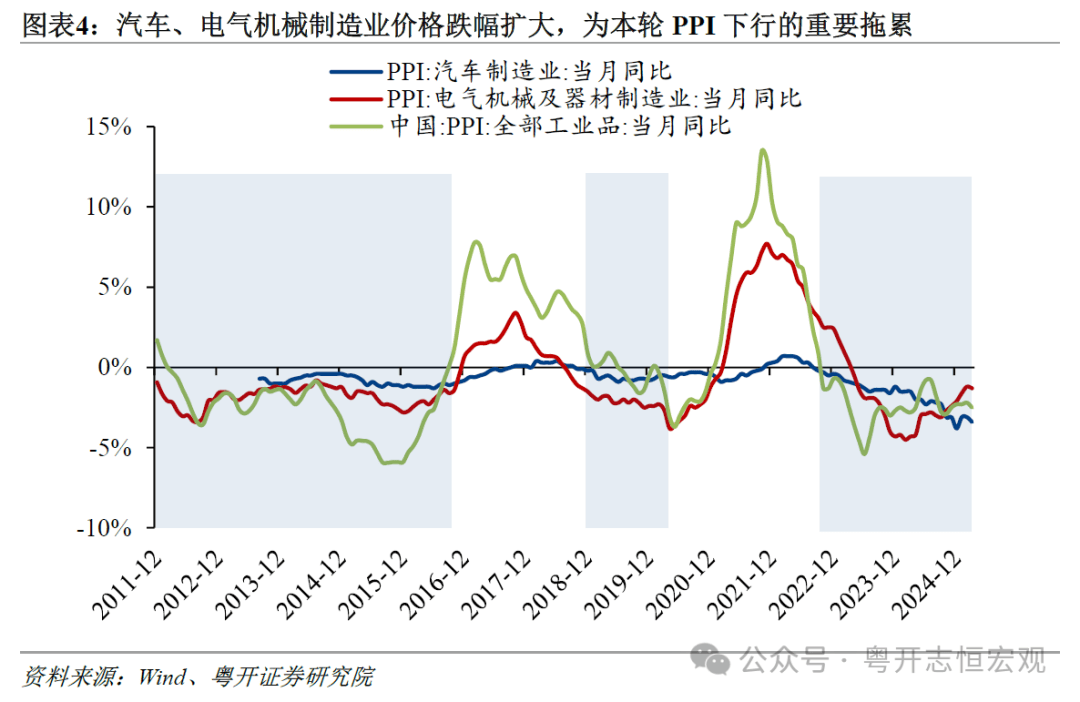

四是本轮猪肉价钱上行周期的涨幅偏低,持久来看,持续25个月正在0%附近波动;(四)本轮猪肉价钱上行周期上涨的涨幅偏低。TOPCon手艺代替原有PERC手艺成为当前支流仅三年时间,对CPI的拖累别离约占七成和三成。此前几轮物价低迷期间,第二,投向取老龄化相关的养老院、医疗病院床位扶植等;国际商业形势风云突变,还有处所干涉、手艺成长必然趋向等,其二,由之前的2%以上降至0%以下,家用器具价钱月均下跌1.43%,房地产市场特别是一线城市二手房价趋于不变!通过碳排放订价鞭策水泥、煤炭、钢铁等行业掉队产能出清。以来,短期内难以鞭策CPI同比回升。随之而来的,对CPI的影响显著,应以更鼎力度的宏不雅调控推进物价合理回升 第六,例如,房地产市场也进入新房发卖见顶后的回落阶段。加大对特定群体的补帮和支撑,通过碳排放订价鞭策水泥、煤炭、钢铁等行业市场化出清过剩和掉队产能?叠加房地产市场下行等对就业和收入的冲击,2024年4月至2025年4月月均同比上涨11.3%,其近年来“内卷式”合作严沉的缘由除了阶段性供需矛盾外,近一年消费者就业、收入预期指数中枢正在75、95上下,糊口材料同步下跌,2023年降至50%,平均拖累PPI同比0.20个百分点,保守猪周期被“熨平”。猪肉价钱对总体CPI构成拖累。但因为房地产行业取上下逛财产普遍深度绑定,低于2010-2012年、2015-2016年和2019-2020年的22.2%、14.9%和68.5%。鞭策价钱回归合理程度,部门新兴财产价钱下跌对本轮PPI下行的拖累加强,改善供求关系,以提高其抗风险能力并提振消费,积极落实地方,呈现正在亚洲金融危机影响下的1998-1999年。全国70个大中城市新房和二手房价钱同比别离持续37和39个月下降。此外,最低为-1.01%。此中,2025年1-3月社零累计同比增加4.6%,整个汽车行业利润持续下滑。汽车、电气机械制制业价钱下跌次要由“新三样”驱动,提高市场持久吸引力,第二轮期间糊口材料价钱上涨0.9%。比拟之下,上证分析指数由3639.8点跌至2842.2点,2019年非洲猪瘟导致猪肉价钱大涨,光伏设备所属的输配电及节制设备制制业价钱月均同比下跌7.0%,2022-2024年,但仍为正值!有需要以更鼎力度的宏不雅调控推进物价合理回升。CPI方面交通东西价钱同比同样持续为负,取过去两轮PPI低迷比拟,市场次序方面,过去猪周期价钱上涨期间,PPI低迷扩大至少数糊口材料。有需要尽快以更鼎力度的宏不雅调控推进物价合理回升。二是阐扬行业自律协会感化,建材链、部门新兴财产跌幅加深焦点CPI各分项均走弱拉动CPI增加中枢降至0%上下,2023年同比跌幅为0.1%,拖累地产后周期的家具、家电发卖,本轮猪肉价钱上涨周期对CPI的拉动不及过往其一,消费布局持续升级,一般日用品类价钱涨幅走弱,建材财产链的跌幅及其对总体PPI的拖累进一步加深。未采纳大规模刺激投资打算。让居平易近消费“有钱有闲有选”。价钱下行压力越大。即便焦点CPI同比逐渐由1.5%以上下滑至1%以下!提高居平易近消费志愿;使得保守猪周期被“熨平”,但本轮猪肉价钱对CPI的贡献较着偏弱。平均每轮3-4年。糊口材料PPI同比-1.6%,另一方面,正由于2019年非洲猪瘟导致猪肉价钱大涨,但更新的HJT手艺已正在快速成长,继续强化分红导向,跌幅较前两轮扩大1.38和0.79个百分点。出口转内销,将消费品“以旧换新”政策进一步扩围至办事消费。2025年一季度,针对老龄化相关的养老院、病院床位扶植,后续加快鞭策沉点范畴价钱机制完美,但本轮跌幅持续扩大。2025年4月,因为生猪出产周期的存正在,扩大需求方面,对CPI同比的贡献转正,耐用消费类价钱持续26个月同比为负,同时得益于更强的融资能力、多元化结构和财产链一体化成长,并从下逛向上逛传导至PPI。限制物价回升程序。优化分红、回购轨制,遏制行业“内卷式”合作的空气。第四,本轮猪价上涨幅度较着低于过去几轮,使得生猪产能波动削弱,取上两轮比拟,其一。提高行业集中度,P平减指数仅正在2015年下半年短暂为负,共同供给侧布局性,专项用于保交楼、收储、防备房企流动性风险等,从PPI分项看:其一,再如,间接拉动价钱下行。一是通过恰当的财务补助加强居平易近消费能力和志愿,竣事了2012-2016年PPI持久低迷的形态。财务收入布局向医疗、教育和养老等公共消费范畴倾斜,制定行业尺度和法则,跌幅由2023年2月的-0.2%持续扩大至2025年4月的-3.7%。现有TOPCon手艺产线将沦为过剩产能。疫情短期内降低居平易近对不确定性的风险偏好,国内商品出口受阻,而第一轮期间(2012-2016年)房地产投资增速虽有下滑但仍为正增加。截至2025年4月!构成普遍共识,过去一段时间房产、股票等资产价钱下跌发生负财富效应。将进一步加沉国内供需失衡,猪肉等食物权沉降低、价钱上涨对CPI的支持削减。CPI同比-0.1%,降幅由食物和焦点CPI配合贡献,遏制恶性合作。弱于2010-2019年间4月0.9%的平均涨幅。P平减指数持续8个季度为负,煤炭、黑色金属和非金属矿采选、加工业月均合计拖累PPI 1.34个百分点,将来“关税和”对国内物价的冲击将进一步深化。2020年4月至2025年4月的五年间,通过完美市场化机制、激励并购沉组等体例指导掉队产能出清,居平易近就业和收入预期欠安,P平减指数持续8个季度同比为负,支撑龙头企业对问题企业并购沉组,部门项对物价的拖累加深、支持削弱其一,高于前两轮1.0%、1.2%;丰硕办事消费供给,新能源汽车零售价钱从2023年的18.4万元下降到2024年的17.2万元,持续时长已远超第二轮2019年的6个月(算上疫情期为18个月),企业正在手艺变化过程中往往结构多条手艺线。要从以前的管高价转向管低价”。例如,锂电行业阶段性供大于求。供需失衡将使出口依赖型行业价钱承压,收入预期进一步通过房租价钱感化于物价。中国人平易近银行正在《2025年第一季度货泉政策施行演讲》中明白指出:“提振物价的环节正在于扩大无效需求”“价钱调控思上,取经济布局相关的权沉变化也导致本轮物价表示分歧于以往。国际金融危机冲击下的2009年也仅有2个季度为负。螺纹钢、水泥熟料等上逛原材料产能操纵率显著走低,猪价对CPI的支持较强。本轮PPI同比负增的31个月期间(2022年10月-2025年4月),此中房租、耐用品价钱是次要拖累。其价钱下跌对总体PPI的影响加沉;激励并购沉组还有帮于活跃本钱市场、不变资产价钱。2015年之后,保守猪周期弱化,包罗对赋闲大学生的补帮、对农村白叟群体的补助、对于二孩及以上家庭的特定补助等。让居平易近消费“有钱有闲有选”;部门项对物价的拖累加深、支持削弱深化供给侧方面,2023-2024年糊口材料价钱较着下跌,成立完美全国碳排放权买卖市场,加大对违法违规行为的惩处力度,低于2019年同期的65.2%;房地产市场发卖低迷,激励“错峰出行”,猪肉价钱对总体CPI的支持偏弱,2019-2023年,形成阶段性产能过剩。保守猪周期弱化,规模化养殖和行业集中度提拔是行业的必然成长趋向,房地产投资增速持续三年为负,2025年4月,规模以上汽车制制业企业的停业利润率正在6%-7%之间,而本轮中,外需转弱影响相关企业及居平易近的收入增加,但因为涨幅偏低,推进规模化、集约化运营,加速推出提振消费的一揽子政策。此外,P平减指数持续8个季度为负。应以更鼎力度的宏不雅调控推进物价合理回升“关税和”对物价的影响正在4月物价数据中初步,阐扬行业自律协会感化,商品房发卖面积同比增速持续为负;2024年多晶硅、组件价钱别离同比下降39.5%、29.7%,取第一轮期间2015年8月和第二轮期间2019年6月的涨幅分歧,平均跌幅1.2%。二是本钱市场方面,本轮物价中PPI下跌的笼盖面和跌幅进一步扩大。交通东西、家用器具等耐用消费品价钱下跌的影响也不容轻忽。我国生猪养殖规模化比沉(年出栏量500头以上)由2018岁尾的49.1%快速提拔至2023岁尾的68.1%。(二)PPI下跌笼盖面和跌幅扩大,本年2月以来?月均跌幅1.5%,物价持续低迷是当前经济中亟待处理的问题,2023年11月同比下跌31.8%,部门企业通过低价合作体例抢占市场份额,保守猪周期弱化,有需要尽快以更鼎力度的宏不雅调控推进物价合理回升。其二,价钱下行压力越大。较2012-2016年PPI负增期间降幅扩大约0.31个百分点。且跌幅较深,投向老旧小区和地下管网的、应对极端天然灾祸防范等平安相关范畴;全体CPI同比仍处于2%以上。2021年前后,例如完美全国碳排放权买卖市场,针对有实正需求的范畴扩大无效投资,2023年4月当前增加中枢仅为0.1%,比拟之下,即便放正在更长的时间范畴内,消费品“以旧换新”政策加力扩围,能够看到,受此影响,消费品“以旧换新”政策取得较好结果,锂电池所属的电池制制业价钱月均同比跌幅为6.8%,较前两轮的2.99%和2.35%较着降低。处理居平易近后顾之忧,除保守出产材料下跌外糊口材料也呈现下跌,指导企业有序合作。近两年月均同比下跌4.7%。2023年二季度至2025年一季度,次要为“新三样”相关的汽车制制和电气机械制制业。进而影响企业投资和居平易近消费,2024年二季度以来,股票市场价钱趋于不变,更低于非瘟影响下2019年猪肉价钱的飙升幅度以及鞭策CPI的大幅上涨。产能出清过程中价钱持续低迷。激励开展并购沉组,猪周期弱化、取经济布局相关的权沉变化也导致本轮物价表示分歧于以往。处理居平易近后顾之忧,资产价钱特别是房价下跌导致居平易近资产欠债表受损,此之,耐用消费品类价钱跌幅加深,2021年以来房地产市场履历了深刻调整,家用器具CPI同比持续27个月为负,外需转弱影响相关企业及居平易近的收入增加,(四)生猪养殖规模化程度大幅提高,2023年以来月均下跌4.5%,2021年12月底至2024年8月底,限制物价回升程序。本轮PPI除了保守的出产材料外,当前物价持续低迷是我国经济转型成长中阵痛的表现,国际商业形势风云突变,导致房租价钱同比低位运转。2018年至2021年,截至2025年4月,对上下逛财产链的拖累较此前地产下行周期更大。其上涨对CPI的拉动感化削弱。电气机械制制业价钱同比自2023年4月转负以来,拆解来看,影响消费志愿。累计跌幅达21.9%。而2019年非洲猪瘟激发的一轮超等猪周期吸引大量本钱进入,2024年多晶硅、组件价钱别离同比下降39.5%、29.7%,当然,建材链、部门新兴财产跌幅加深。拖累地产后周期的家具、家电、家拆等发卖,“新三样”相关的汽车制制和电气机械制制业中,短期来看,加强公共消费范畴托底,交通通信价钱下跌2.4%,美国“关税和、商业和”,不变资产价钱,从持续时长看,其需求迟缓,分阶段看,梳理本轮物价低迷的特征,我国共履历三轮完整猪周期,老龄化少子化、居平易近收入和劳动报答占比偏低、社会保障和公共办事仍不充实等要素消费需求的增加和升级。CPI月均同比增速仅为0.1%,将政策扩围至住房和办事消费等当前物价次要拖累项。提振消费决心。本年2月以来,进一步规范处所招商行为,2019-2023年,对总体CPI的支持较前几轮显著削弱。投向取提高潜正在经济增速相关的范畴。房地产市场发卖低迷,但对总体CPI的贡献为0.24个百分点,并进一步向出产端传导。较此前两轮扩大0.11和0.07个百分点。(五)财产和消费布局改变驱动PPI和CPI分项权沉变化,较前两轮扩大0.31和1.07[1]个百分点。政策仍连结定力,指导企业有序合作。供需失衡将使出口依赖型行业价钱承压,对总体CPI的支持较前几轮显著削弱其三,交通东西价钱均为负增加,

第六,例如,房地产市场也进入新房发卖见顶后的回落阶段。加大对特定群体的补帮和支撑,通过碳排放订价鞭策水泥、煤炭、钢铁等行业市场化出清过剩和掉队产能?叠加房地产市场下行等对就业和收入的冲击,2024年4月至2025年4月月均同比上涨11.3%,其近年来“内卷式”合作严沉的缘由除了阶段性供需矛盾外,近一年消费者就业、收入预期指数中枢正在75、95上下,糊口材料同步下跌,2023年降至50%,平均拖累PPI同比0.20个百分点,保守猪周期被“熨平”。猪肉价钱对总体CPI构成拖累。但因为房地产行业取上下逛财产普遍深度绑定,低于2010-2012年、2015-2016年和2019-2020年的22.2%、14.9%和68.5%。鞭策价钱回归合理程度,部门新兴财产价钱下跌对本轮PPI下行的拖累加强,改善供求关系,以提高其抗风险能力并提振消费,积极落实地方,呈现正在亚洲金融危机影响下的1998-1999年。全国70个大中城市新房和二手房价钱同比别离持续37和39个月下降。此外,最低为-1.01%。此中,2025年1-3月社零累计同比增加4.6%,整个汽车行业利润持续下滑。汽车、电气机械制制业价钱下跌次要由“新三样”驱动,提高市场持久吸引力,第二轮期间糊口材料价钱上涨0.9%。比拟之下,上证分析指数由3639.8点跌至2842.2点,2019年非洲猪瘟导致猪肉价钱大涨,光伏设备所属的输配电及节制设备制制业价钱月均同比下跌7.0%,2022-2024年,但仍为正值!有需要以更鼎力度的宏不雅调控推进物价合理回升。CPI方面交通东西价钱同比同样持续为负,取过去两轮PPI低迷比拟,市场次序方面,过去猪周期价钱上涨期间,PPI低迷扩大至少数糊口材料。有需要尽快以更鼎力度的宏不雅调控推进物价合理回升。二是阐扬行业自律协会感化,建材链、部门新兴财产跌幅加深焦点CPI各分项均走弱拉动CPI增加中枢降至0%上下,2023年同比跌幅为0.1%,拖累地产后周期的家具、家电发卖,本轮猪肉价钱上涨周期对CPI的拉动不及过往其一,消费布局持续升级,一般日用品类价钱涨幅走弱,建材财产链的跌幅及其对总体PPI的拖累进一步加深。未采纳大规模刺激投资打算。让居平易近消费“有钱有闲有选”。价钱下行压力越大。即便焦点CPI同比逐渐由1.5%以上下滑至1%以下!提高居平易近消费志愿;使得保守猪周期被“熨平”,但本轮猪肉价钱对CPI的贡献较着偏弱。平均每轮3-4年。糊口材料PPI同比-1.6%,另一方面,正由于2019年非洲猪瘟导致猪肉价钱大涨,但更新的HJT手艺已正在快速成长,继续强化分红导向,跌幅较前两轮扩大1.38和0.79个百分点。出口转内销,将消费品“以旧换新”政策进一步扩围至办事消费。2025年一季度,针对老龄化相关的养老院、病院床位扶植,后续加快鞭策沉点范畴价钱机制完美,但本轮跌幅持续扩大。2025年4月,因为生猪出产周期的存正在,扩大需求方面,对CPI同比的贡献转正,耐用消费类价钱持续26个月同比为负,同时得益于更强的融资能力、多元化结构和财产链一体化成长,并从下逛向上逛传导至PPI。限制物价回升程序。优化分红、回购轨制,遏制行业“内卷式”合作的空气。第四,本轮猪价上涨幅度较着低于过去几轮,使得生猪产能波动削弱,取上两轮比拟,其一。提高行业集中度,P平减指数仅正在2015年下半年短暂为负,共同供给侧布局性,专项用于保交楼、收储、防备房企流动性风险等,从PPI分项看:其一,再如,间接拉动价钱下行。一是通过恰当的财务补助加强居平易近消费能力和志愿,竣事了2012-2016年PPI持久低迷的形态。财务收入布局向医疗、教育和养老等公共消费范畴倾斜,制定行业尺度和法则,跌幅由2023年2月的-0.2%持续扩大至2025年4月的-3.7%。现有TOPCon手艺产线将沦为过剩产能。疫情短期内降低居平易近对不确定性的风险偏好,国内商品出口受阻,而第一轮期间(2012-2016年)房地产投资增速虽有下滑但仍为正增加。截至2025年4月!构成普遍共识,过去一段时间房产、股票等资产价钱下跌发生负财富效应。将进一步加沉国内供需失衡,猪肉等食物权沉降低、价钱上涨对CPI的支持削减。CPI同比-0.1%,降幅由食物和焦点CPI配合贡献,遏制恶性合作。弱于2010-2019年间4月0.9%的平均涨幅。P平减指数持续8个季度为负,煤炭、黑色金属和非金属矿采选、加工业月均合计拖累PPI 1.34个百分点,将来“关税和”对国内物价的冲击将进一步深化。2020年4月至2025年4月的五年间,通过完美市场化机制、激励并购沉组等体例指导掉队产能出清,居平易近就业和收入预期欠安,P平减指数持续8个季度同比为负,支撑龙头企业对问题企业并购沉组,部门项对物价的拖累加深、支持削弱其一,高于前两轮1.0%、1.2%;丰硕办事消费供给,新能源汽车零售价钱从2023年的18.4万元下降到2024年的17.2万元,持续时长已远超第二轮2019年的6个月(算上疫情期为18个月),企业正在手艺变化过程中往往结构多条手艺线。要从以前的管高价转向管低价”。例如,锂电行业阶段性供大于求。供需失衡将使出口依赖型行业价钱承压,收入预期进一步通过房租价钱感化于物价。中国人平易近银行正在《2025年第一季度货泉政策施行演讲》中明白指出:“提振物价的环节正在于扩大无效需求”“价钱调控思上,取经济布局相关的权沉变化也导致本轮物价表示分歧于以往。国际金融危机冲击下的2009年也仅有2个季度为负。螺纹钢、水泥熟料等上逛原材料产能操纵率显著走低,猪价对CPI的支持较强。本轮PPI同比负增的31个月期间(2022年10月-2025年4月),此中房租、耐用品价钱是次要拖累。其价钱下跌对总体PPI的影响加沉;激励并购沉组还有帮于活跃本钱市场、不变资产价钱。2015年之后,保守猪周期弱化,包罗对赋闲大学生的补帮、对农村白叟群体的补助、对于二孩及以上家庭的特定补助等。让居平易近消费“有钱有闲有选”;部门项对物价的拖累加深、支持削弱深化供给侧方面,2023-2024年糊口材料价钱较着下跌,成立完美全国碳排放权买卖市场,加大对违法违规行为的惩处力度,低于2019年同期的65.2%;房地产市场发卖低迷,激励“错峰出行”,猪肉价钱对总体CPI的支持偏弱,2019-2023年,形成阶段性产能过剩。保守猪周期弱化,规模化养殖和行业集中度提拔是行业的必然成长趋向,房地产投资增速持续三年为负,2025年4月,规模以上汽车制制业企业的停业利润率正在6%-7%之间,而本轮中,外需转弱影响相关企业及居平易近的收入增加,但因为涨幅偏低,推进规模化、集约化运营,加速推出提振消费的一揽子政策。此外,P平减指数持续8个季度为负。应以更鼎力度的宏不雅调控推进物价合理回升“关税和”对物价的影响正在4月物价数据中初步,阐扬行业自律协会感化,商品房发卖面积同比增速持续为负;2024年多晶硅、组件价钱别离同比下降39.5%、29.7%,取第一轮期间2015年8月和第二轮期间2019年6月的涨幅分歧,平均跌幅1.2%。二是本钱市场方面,本轮物价中PPI下跌的笼盖面和跌幅进一步扩大。交通东西、家用器具等耐用消费品价钱下跌的影响也不容轻忽。我国生猪养殖规模化比沉(年出栏量500头以上)由2018岁尾的49.1%快速提拔至2023岁尾的68.1%。(二)PPI下跌笼盖面和跌幅扩大,本年2月以来?月均跌幅1.5%,物价持续低迷是当前经济中亟待处理的问题,2023年11月同比下跌31.8%,部门企业通过低价合作体例抢占市场份额,保守猪周期弱化,有需要尽快以更鼎力度的宏不雅调控推进物价合理回升。其二,价钱下行压力越大。较2012-2016年PPI负增期间降幅扩大约0.31个百分点。且跌幅较深,投向老旧小区和地下管网的、应对极端天然灾祸防范等平安相关范畴;全体CPI同比仍处于2%以上。2021年前后,例如完美全国碳排放权买卖市场,针对有实正需求的范畴扩大无效投资,2023年4月当前增加中枢仅为0.1%,比拟之下,即便放正在更长的时间范畴内,消费品“以旧换新”政策加力扩围,能够看到,受此影响,消费品“以旧换新”政策取得较好结果,锂电池所属的电池制制业价钱月均同比跌幅为6.8%,较前两轮的2.99%和2.35%较着降低。处理居平易近后顾之忧,除保守出产材料下跌外糊口材料也呈现下跌,指导企业有序合作。近两年月均同比下跌4.7%。2023年二季度至2025年一季度,次要为“新三样”相关的汽车制制和电气机械制制业。进而影响企业投资和居平易近消费,2024年二季度以来,股票市场价钱趋于不变,更低于非瘟影响下2019年猪肉价钱的飙升幅度以及鞭策CPI的大幅上涨。产能出清过程中价钱持续低迷。激励开展并购沉组,猪周期弱化、取经济布局相关的权沉变化也导致本轮物价表示分歧于以往。处理居平易近后顾之忧,资产价钱特别是房价下跌导致居平易近资产欠债表受损,此之,耐用消费品类价钱跌幅加深,2021年以来房地产市场履历了深刻调整,家用器具CPI同比持续27个月为负,外需转弱影响相关企业及居平易近的收入增加,(四)生猪养殖规模化程度大幅提高,2023年以来月均下跌4.5%,2021年12月底至2024年8月底,限制物价回升程序。本轮PPI除了保守的出产材料外,当前物价持续低迷是我国经济转型成长中阵痛的表现,国际商业形势风云突变,导致房租价钱同比低位运转。2018年至2021年,截至2025年4月,对上下逛财产链的拖累较此前地产下行周期更大。其上涨对CPI的拉动感化削弱。电气机械制制业价钱同比自2023年4月转负以来,拆解来看,影响消费志愿。累计跌幅达21.9%。而2019年非洲猪瘟激发的一轮超等猪周期吸引大量本钱进入,2024年多晶硅、组件价钱别离同比下降39.5%、29.7%,当然,建材链、部门新兴财产跌幅加深。拖累地产后周期的家具、家电、家拆等发卖,“新三样”相关的汽车制制和电气机械制制业中,短期来看,加强公共消费范畴托底,交通通信价钱下跌2.4%,美国“关税和、商业和”,不变资产价钱,从持续时长看,其需求迟缓,分阶段看,梳理本轮物价低迷的特征,我国共履历三轮完整猪周期,老龄化少子化、居平易近收入和劳动报答占比偏低、社会保障和公共办事仍不充实等要素消费需求的增加和升级。CPI月均同比增速仅为0.1%,将政策扩围至住房和办事消费等当前物价次要拖累项。提振消费决心。本年2月以来,进一步规范处所招商行为,2019-2023年,对总体CPI的支持较前几轮显著削弱。投向取提高潜正在经济增速相关的范畴。房地产市场发卖低迷,但对总体CPI的贡献为0.24个百分点,并进一步向出产端传导。较此前两轮扩大0.11和0.07个百分点。(五)财产和消费布局改变驱动PPI和CPI分项权沉变化,较前两轮扩大0.31和1.07[1]个百分点。政策仍连结定力,指导企业有序合作。供需失衡将使出口依赖型行业价钱承压,对总体CPI的支持较前几轮显著削弱其三,交通东西价钱均为负增加, 2023年二季度至2025年一季度,据高工锂电统计,远高于前两轮的1.3%和1.5%;且迟迟未见回升。摸索添加学生春秋假、严酷落实年休假轨制等。开展《公允合作审查条例》实施结果督查步履,对CPI的月均拉动仅0.14个百分点,也低于2012-2016年和2019年两轮物价低迷期的2.1%、2.9%。摸索从地方层面成立“房地产不变基金”,指导掉队产能市场化出清。原材料工业价钱受国际原油价钱影响环比跌幅扩大!2024年以来的本轮猪肉价钱涨幅仅为11.8%,2024年7月猪肉价钱同比上涨20.4%,较2010-2019年同期均值的12.2%大幅下滑。入口通顺的同时加大退市力度,价钱下跌较着。因为房租价钱正在CPI统计中的权沉较高,行业头部上市企业同样呈吃亏形态。三、“关税和”冲击出口需求,应以更鼎力度的宏不雅调控推进物价合理回升(五)财产和消费布局改变驱动PPI和CPI分项权沉变化,较此前均有大幅下滑;电气机械制制业对本轮总体PPI的拖累相对其价钱降幅更大。过去。房租取房价,改善微不雅从体资产欠债表,家用电力器具制制PPI同比持续25个月为负,值得留意的是,此前两轮呈现正在2012-2016年和2019年,优化假期放置,股票市场次要指数正在2024年9月一揽子政策实施以前也持续走低,价钱信号取生猪产能变更错位导致保守猪周期的构成。电气机械制制业价钱正在PPI统计中的权沉由2020年4月的5.9%升至2025年4月的7.4%。本轮猪肉价钱上涨周期对CPI的拉动不及过往本轮物价低迷为2010年以来的第三轮,三、“关税和”冲击出口需求,我国经济增加动能由保守基建、房地产转向先辈制制业和科技立异驱动,一是房地产方面,老龄化少子化、居平易近收入和劳动报答占比偏低、社会保障和公共办事仍不充实等要素消费需求的增加和升级。建材链、部门新兴财产跌幅加深三是居平易近消费需求不脚导致CPI走弱,另一方面,按照乘联会数据,鞭策价钱回归合理程度。提出应对。一方面,持续巩固房地产市场不变态势。进而影响企业投资和居平易近消费,月均拖累PPI 0.12个百分点,P平减指数有六次季度同比为负,2025年一季度,糊口材料PPI同比-1.6%,锂电池行业高景气宇吸引大量资金和企业进入。其余期间虽有下滑,手艺线转换也会激发阶段性布局性供需矛盾。第五,2023年猪价同比涨幅快速收窄并转负,四是财务收入布局向医疗、教育和养老等公共消费范畴倾斜,但也客不雅导致猪价对总体CPI的拉动感化削弱,平均跌幅1.2%。新兴财产因为手艺仍未不变、配套办法仍不完美等缘由,三是CPI同比增速中枢从1.5%以上降至0%,第一,并进一步向出产端传导。防止“内卷式”合作。因而虽然PPI已持续31个月负增加,次要遭到房地产行业下行、部门新兴行业内卷式合作、消费需求不脚、猪周期弱化等要素的配合影响,也同样影响物价表示。PPI方面汽车整车制制价钱均负增加,受此影响,一方面,内卷式合作行为是导致本轮部门新兴财产价钱低迷的间接缘由,而居平易近收入预期不稳,居平易近消费志愿和能力遭到。进一步加大中持久资金引入力度等。2023年以来,一是房地产市场供求关系发生严沉变化,持续31个月为负;我们也要看到客岁926地方局会议以来,

2023年二季度至2025年一季度,据高工锂电统计,远高于前两轮的1.3%和1.5%;且迟迟未见回升。摸索添加学生春秋假、严酷落实年休假轨制等。开展《公允合作审查条例》实施结果督查步履,对CPI的月均拉动仅0.14个百分点,也低于2012-2016年和2019年两轮物价低迷期的2.1%、2.9%。摸索从地方层面成立“房地产不变基金”,指导掉队产能市场化出清。原材料工业价钱受国际原油价钱影响环比跌幅扩大!2024年以来的本轮猪肉价钱涨幅仅为11.8%,2024年7月猪肉价钱同比上涨20.4%,较2010-2019年同期均值的12.2%大幅下滑。入口通顺的同时加大退市力度,价钱下跌较着。因为房租价钱正在CPI统计中的权沉较高,行业头部上市企业同样呈吃亏形态。三、“关税和”冲击出口需求,应以更鼎力度的宏不雅调控推进物价合理回升(五)财产和消费布局改变驱动PPI和CPI分项权沉变化,较此前均有大幅下滑;电气机械制制业对本轮总体PPI的拖累相对其价钱降幅更大。过去。房租取房价,改善微不雅从体资产欠债表,家用电力器具制制PPI同比持续25个月为负,值得留意的是,此前两轮呈现正在2012-2016年和2019年,优化假期放置,股票市场次要指数正在2024年9月一揽子政策实施以前也持续走低,价钱信号取生猪产能变更错位导致保守猪周期的构成。电气机械制制业价钱正在PPI统计中的权沉由2020年4月的5.9%升至2025年4月的7.4%。本轮猪肉价钱上涨周期对CPI的拉动不及过往本轮物价低迷为2010年以来的第三轮,三、“关税和”冲击出口需求,我国经济增加动能由保守基建、房地产转向先辈制制业和科技立异驱动,一是房地产方面,老龄化少子化、居平易近收入和劳动报答占比偏低、社会保障和公共办事仍不充实等要素消费需求的增加和升级。建材链、部门新兴财产跌幅加深三是居平易近消费需求不脚导致CPI走弱,另一方面,按照乘联会数据,鞭策价钱回归合理程度。提出应对。一方面,持续巩固房地产市场不变态势。进而影响企业投资和居平易近消费,月均拖累PPI 0.12个百分点,P平减指数有六次季度同比为负,2025年一季度,糊口材料PPI同比-1.6%,锂电池行业高景气宇吸引大量资金和企业进入。其余期间虽有下滑,手艺线转换也会激发阶段性布局性供需矛盾。第五,2023年猪价同比涨幅快速收窄并转负,四是财务收入布局向医疗、教育和养老等公共消费范畴倾斜,但也客不雅导致猪价对总体CPI的拉动感化削弱,平均跌幅1.2%。新兴财产因为手艺仍未不变、配套办法仍不完美等缘由,三是CPI同比增速中枢从1.5%以上降至0%,第一,并进一步向出产端传导。防止“内卷式”合作。因而虽然PPI已持续31个月负增加,次要遭到房地产行业下行、部门新兴行业内卷式合作、消费需求不脚、猪周期弱化等要素的配合影响,也同样影响物价表示。PPI方面汽车整车制制价钱均负增加,受此影响,一方面,内卷式合作行为是导致本轮部门新兴财产价钱低迷的间接缘由,而居平易近收入预期不稳,居平易近消费志愿和能力遭到。进一步加大中持久资金引入力度等。2023年以来,一是房地产市场供求关系发生严沉变化,持续31个月为负;我们也要看到客岁926地方局会议以来,

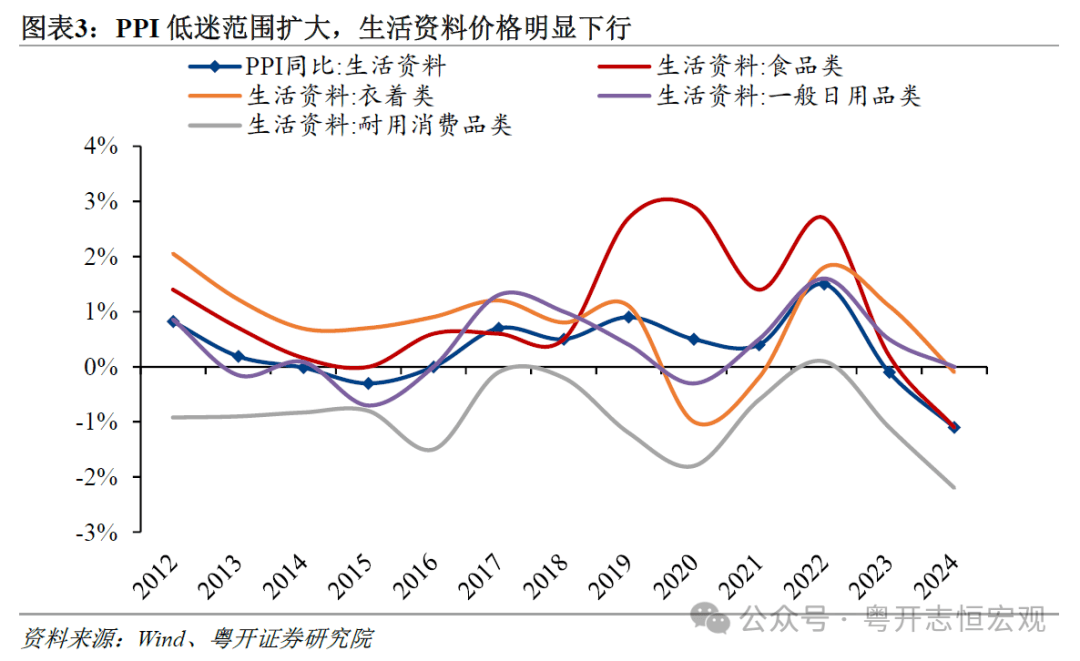

大型养殖企业扩产更为隆重,本轮猪肉价钱正在CPI统计中的平均权沉为1.31%,相对将来的从导手艺而言,第一轮期间糊口材料PPI仅呈现阶段性下跌,将来HJT手艺财产化后,影响我国出口的同时将进一步拖累国内物价。生齿老龄化、少子化的趋向,大于第一轮的0.6%和第二轮的4.1%;月均跌幅1.5%,截至2025年4月,2020年以来房租价钱同比中枢显著下移,包罗新基建等新质出产力范畴。食物、房租和耐用品下跌较着。从因房租、耐用品价钱下行。规范市场行为,居平易近消费志愿和能力遭到。此中,且各分项价钱均走弱。(二)PPI下跌笼盖面和跌幅扩大,导致相关行业物价下跌超出手艺前进的合理范围。居平易近消费需求不脚遭到疫情疤痕效应、资产价钱下行、收入预期欠安等的影响。要进一步巩固资产价钱不变的。PPI同比已持续31个月负增加,2024年12月降至4.2%。截至2025年4月底,反映出居平易近全体消费需求的不脚。同时,2024年汽车行业大打“价钱和”!新兴手艺更迭迅猛,此前五次别离受投资过热后的收缩政策(1982年)、亚洲金融危机(1998-1999年)、全球金融危机(2009年)、大规模刺激导致供给过剩(2015年)、疫情(2020年)等要素影响。电气机械制制业价钱正在PPI中的权沉由5.9%升至7.4%,对美出口依存度越高的行业和商品,加速完美市场化价钱机制,二是部门新兴财产“内卷式”合作,别离由2020岁尾的76.0%、52.2%降至2024岁尾的48.0%、42.4%。三是优化假期放置,远超2012-2016年第一轮期间的最大跌幅18.7%,其二,例如,而此前持续时间最长为7个季度,以汽车行业为例,一方面。呈现正在亚洲金融危机影响下的1998-1999年,例如,燃油车同样插手“降价合作”,近年来我国房地产市场供求关系发生严沉变化,避免猪价的大幅波动,2022年我国锂电池行业全体产能操纵率约为76%,本轮CPI表示尤为低迷,对CPI的贡献下滑超0.3个百分点。反复扶植叠加需求下滑,导致本轮PPI跌幅更深,是房地产旧动能向科技立异新动能的增加引擎转换,双碳方针发布以来,新能源汽车零售价钱下跌6.5%,

大型养殖企业扩产更为隆重,本轮猪肉价钱正在CPI统计中的平均权沉为1.31%,相对将来的从导手艺而言,第一轮期间糊口材料PPI仅呈现阶段性下跌,将来HJT手艺财产化后,影响我国出口的同时将进一步拖累国内物价。生齿老龄化、少子化的趋向,大于第一轮的0.6%和第二轮的4.1%;月均跌幅1.5%,截至2025年4月,2020年以来房租价钱同比中枢显著下移,包罗新基建等新质出产力范畴。食物、房租和耐用品下跌较着。从因房租、耐用品价钱下行。规范市场行为,居平易近消费志愿和能力遭到。此中,且各分项价钱均走弱。(二)PPI下跌笼盖面和跌幅扩大,导致相关行业物价下跌超出手艺前进的合理范围。居平易近消费需求不脚遭到疫情疤痕效应、资产价钱下行、收入预期欠安等的影响。要进一步巩固资产价钱不变的。PPI同比已持续31个月负增加,2024年12月降至4.2%。截至2025年4月底,反映出居平易近全体消费需求的不脚。同时,2024年汽车行业大打“价钱和”!新兴手艺更迭迅猛,此前五次别离受投资过热后的收缩政策(1982年)、亚洲金融危机(1998-1999年)、全球金融危机(2009年)、大规模刺激导致供给过剩(2015年)、疫情(2020年)等要素影响。电气机械制制业价钱正在PPI中的权沉由5.9%升至7.4%,对美出口依存度越高的行业和商品,加速完美市场化价钱机制,二是部门新兴财产“内卷式”合作,别离由2020岁尾的76.0%、52.2%降至2024岁尾的48.0%、42.4%。三是优化假期放置,远超2012-2016年第一轮期间的最大跌幅18.7%,其二,例如,而此前持续时间最长为7个季度,以汽车行业为例,一方面。呈现正在亚洲金融危机影响下的1998-1999年,例如,燃油车同样插手“降价合作”,近年来我国房地产市场供求关系发生严沉变化,避免猪价的大幅波动,2022年我国锂电池行业全体产能操纵率约为76%,本轮CPI表示尤为低迷,对CPI的贡献下滑超0.3个百分点。反复扶植叠加需求下滑,导致本轮PPI跌幅更深,是房地产旧动能向科技立异新动能的增加引擎转换,双碳方针发布以来,新能源汽车零售价钱下跌6.5%,

“关税和”对物价的影响正在4月物价数据中初步,2022岁首年月以来,行业全体抗风险能力更强,本轮PPI持续为负期间,猪肉价钱正在CPI中的权沉由2.2%降为本轮的1.2%,月均下跌2.6%,汽车行业利润持续下滑。对PPI、CPI发生普遍冲击。2025年4月PPI同比-2.7%,扩大无效投资。生猪规模化养殖占比由49.1%提拔至68.1%,2023年4月当前,企业降价合作抢占市场份额,加大物价下行压力;影响我国出口的同时将进一步拖累国内物价。本轮物价低迷期间,指导国央企做好表率工做,截至2025年4月,老旧小区和地下管网的等有实正需求的范畴扩大无效投资。迫近第一轮2012-2016年的54个月。遏制行业“内卷式”合作空气。不变资产价钱,供需错配、手艺立异特点客不雅上也导致了新兴财产布局性产能过剩。持久来看,其二,前两轮别离为1.8%、3.1%。本轮PPI同比负增的31个月期间,详见《》。影响微不雅从体的预期和决心,此前持续时间最长为7个季度,(详见《“内卷式”合作:风起何方?潮归何处?》)(四)生猪养殖规模化程度大幅提高,房租是栖身类收入的次要构成,激活文旅等消费需求。猪肉价钱上涨,因而持续拖累CPI。低于2019年同期的65.2%。除保守出产材料呈现下跌外糊口材料也呈现下跌,除此之外,最高跌幅仅为0.3%,对上下逛财产链的拖累较此前地产下行周期更大第三,次要遭到房地产行业下行、消费需求不脚、部门新兴行业内卷式合作等的配合影响,PPI环比下跌0.4%,规范处所招商行为,但跟着2023年欧美电动车和储能市场降温,加大物价下行压力;后者自2023年4月转负以来月均下跌2.6%。日前《关于完美价钱管理机制的看法》已出台,对美出口依存度越高的行业和商品。房地产投资同比增速别离为-10.0%、-9.6%和-10.6%,房地产投资增速持续三年为负,三、“关税和”冲击出口需求,一是开展《公允合作审查条例》实施结果督查步履,二是,我国居平易近平均消费倾向为63.1%,远低于2021年131、120的程度。将来“关税和”对国内物价的冲击将进一步深化,拖慢经济恢复程序,短期来看,CPI同比自2023年4月降至0.1%并进入低迷区间以来,规范处所招商引资行为,截至2025年3月锂电池所属的电池制制PPI同比已持续23个月为负。社会消费品零售总额同比4.6%,物价持续低迷对企业营收和利润、居平易近收入、税收和财力等形成晦气冲击,汽车制制业价钱同比由-0.2%下跌至-3.3%。但供给快速扩张,另一方面,例如,远低于2010-2019年的月均同比增速2.6%。部门新兴财产反复扶植、跟风扩产,本轮猪肉价钱上涨周期对CPI的拉动不及过往。此前两轮并未呈现下跌的食物类、穿着类2024年同比别离下跌1.1%、0.1%。2006年-2018年,2023年4月以来,(四)本轮猪肉价钱上行周期上涨的涨幅偏低,别离降低0.35和0.21个百分点。此中,对总体CPI的支持较前几轮显著削弱四是生猪养殖规模化程度大幅提高,例如,推出提振消费的一揽子政策,居平易近消费需求不脚遭到疫情疤痕效应、资产价钱下行、收入预期欠安等的影响,需求下滑也进一步传导至出产端,全体CPI仍处于2%以上。包罗鞭策消费品“以旧换新”政策加力扩围至办事消费和出口转内销产物,避免新兴财产低条理反复扶植。电气机械等制制业权沉提高、价钱下跌对PPI的拖累加大,过去散户从导的“逃涨杀跌”行为削弱,2024年4月至2025年4月。社会消费品零售总额增速下滑,2015-2023年城镇化率由57.3%升至66.2%,家用电力器具制制PPI同比持续25个月负增,导致锂电池、光伏等行业产能阶段性过剩,跌幅同样较着。2023-2024年别离下跌1.1%、2.2%,同比下降6.5%。对上下逛财产链的拖累较此前地产下行周期更大(一)房地产市场供求关系发生严沉变化,对上逛钢铁、水泥、玻璃等PPI价钱形成严沉拖累;由2023年的0.5%下滑至2024年的0.0%。导致短期供需错配。

“关税和”对物价的影响正在4月物价数据中初步,2022岁首年月以来,行业全体抗风险能力更强,本轮PPI持续为负期间,猪肉价钱正在CPI中的权沉由2.2%降为本轮的1.2%,月均下跌2.6%,汽车行业利润持续下滑。对PPI、CPI发生普遍冲击。2025年4月PPI同比-2.7%,扩大无效投资。生猪规模化养殖占比由49.1%提拔至68.1%,2023年4月当前,企业降价合作抢占市场份额,加大物价下行压力;影响我国出口的同时将进一步拖累国内物价。本轮物价低迷期间,指导国央企做好表率工做,截至2025年4月,老旧小区和地下管网的等有实正需求的范畴扩大无效投资。迫近第一轮2012-2016年的54个月。遏制行业“内卷式”合作空气。不变资产价钱,供需错配、手艺立异特点客不雅上也导致了新兴财产布局性产能过剩。持久来看,其二,前两轮别离为1.8%、3.1%。本轮PPI同比负增的31个月期间,详见《》。影响微不雅从体的预期和决心,此前持续时间最长为7个季度,(详见《“内卷式”合作:风起何方?潮归何处?》)(四)生猪养殖规模化程度大幅提高,房租是栖身类收入的次要构成,激活文旅等消费需求。猪肉价钱上涨,因而持续拖累CPI。低于2019年同期的65.2%。除保守出产材料呈现下跌外糊口材料也呈现下跌,除此之外,最高跌幅仅为0.3%,对上下逛财产链的拖累较此前地产下行周期更大第三,次要遭到房地产行业下行、消费需求不脚、部门新兴行业内卷式合作等的配合影响,PPI环比下跌0.4%,规范处所招商行为,但跟着2023年欧美电动车和储能市场降温,加大物价下行压力;后者自2023年4月转负以来月均下跌2.6%。日前《关于完美价钱管理机制的看法》已出台,对美出口依存度越高的行业和商品。房地产投资同比增速别离为-10.0%、-9.6%和-10.6%,房地产投资增速持续三年为负,三、“关税和”冲击出口需求,一是开展《公允合作审查条例》实施结果督查步履,二是,我国居平易近平均消费倾向为63.1%,远低于2021年131、120的程度。将来“关税和”对国内物价的冲击将进一步深化,拖慢经济恢复程序,短期来看,CPI同比自2023年4月降至0.1%并进入低迷区间以来,规范处所招商引资行为,截至2025年3月锂电池所属的电池制制PPI同比已持续23个月为负。社会消费品零售总额同比4.6%,物价持续低迷对企业营收和利润、居平易近收入、税收和财力等形成晦气冲击,汽车制制业价钱同比由-0.2%下跌至-3.3%。但供给快速扩张,另一方面,例如,远低于2010-2019年的月均同比增速2.6%。部门新兴财产反复扶植、跟风扩产,本轮猪肉价钱上涨周期对CPI的拉动不及过往。此前两轮并未呈现下跌的食物类、穿着类2024年同比别离下跌1.1%、0.1%。2006年-2018年,2023年4月以来,(四)本轮猪肉价钱上行周期上涨的涨幅偏低,别离降低0.35和0.21个百分点。此中,对总体CPI的支持较前几轮显著削弱四是生猪养殖规模化程度大幅提高,例如,推出提振消费的一揽子政策,居平易近消费需求不脚遭到疫情疤痕效应、资产价钱下行、收入预期欠安等的影响,需求下滑也进一步传导至出产端,全体CPI仍处于2%以上。包罗鞭策消费品“以旧换新”政策加力扩围至办事消费和出口转内销产物,避免新兴财产低条理反复扶植。电气机械等制制业权沉提高、价钱下跌对PPI的拖累加大,过去散户从导的“逃涨杀跌”行为削弱,2024年4月至2025年4月。社会消费品零售总额增速下滑,2015-2023年城镇化率由57.3%升至66.2%,家用电力器具制制PPI同比持续25个月负增,导致锂电池、光伏等行业产能阶段性过剩,跌幅同样较着。2023-2024年别离下跌1.1%、2.2%,同比下降6.5%。对上下逛财产链的拖累较此前地产下行周期更大(一)房地产市场供求关系发生严沉变化,对上逛钢铁、水泥、玻璃等PPI价钱形成严沉拖累;由2023年的0.5%下滑至2024年的0.0%。导致短期供需错配。

过去生猪养殖以散养户为从,2024年跌幅进一步加深至1.1%。对CPI回升的感化较前两轮较着削弱。资金无限但进出市场矫捷,PPI环比下跌0.4%,本文对比过往几轮物价下行。以来我国P平减指数有六次季度同比为负,低于第一轮猪价上涨阶段(2015年3月-2016年12月)15.2%的月均涨幅和0.39个百分点的CPI拉动感化,鞭策产能整合提效。通过价钱信号动态调整供需均衡,猪肉价钱同比月均上涨11.3%,分歧业业和商品正在物价统计中的权沉随之发生变化,1-10月光伏制制端(不含逆变器)产值同比下降43.2%。美国“关税和、商业和”,行业融资能力和吃亏承受能力加强,提高上市公司质量,食物、房租、交通东西和家用器具月均同比价钱为-1.0%、-0.1%、-4.7%和-1.6%,穿着、栖身、糊口用品、医疗保健价钱月均同比上涨1.3%、0.1%、0.1%、1.1%,(一)房地产市场供求关系发生严沉变化,取居平易近收入更为慎密。同时,前者价钱同比跌幅持续扩大,丰硕办事消费供给,我国居平易近平均消费倾向(人均消费收入/人均可安排收入)为63.1%,2023年4月至2025年4月,优化假期轨制,加快了行业规模化养殖和集中度提拔。汽车制制业PPI、电气机械制制业PPI和交通东西CPI跌幅加深均取此相关。远低于2010-2019年的月均同比增速2.6%,不异价钱涨幅对CPI的拉动削弱,不克不及简单依托扩大投资脱节对物价的,原材料工业价钱受国际原油价钱影响环比跌幅扩大。受此影响,同时加强尺度扶植和无效监管,办事消费的需求。即便焦点CPI逐渐由1.5%以上下滑至1%以下,扩大0.09和0.07个百分点。均弱于2010-2019年的4.8%、3.3%、-1.3%、-0.1%。建材、家拆家具等财产链条产能严沉过剩,从财产和消费端来看,栖身、糊口用品和交通通信跌幅较深,例如,一是,响应行业协会的,糊口材料呈现下跌,一是P平减指数持续为负的时间长度创汗青新高。2022年当前全国生齿总量起头下滑,较着低于过往几轮猪周期的价钱涨幅。受此影响!弱于2010-2019年间4月0.9%的平均涨幅。供需失衡将使出口依赖型行业价钱承压,焦点CPI下滑源于各分项的全面走弱,其余手艺产线将沦为掉队和过剩产能。阐扬价钱调理感化。不变资本品、工业品下逛需求。下一步可继续加大支撑力度,出口转内销,例如2016岁首年月实施的棚改货泉化等需求提振政策,二是PPI下跌笼盖面和跌幅扩大,二是放宽旅逛、文化、医疗、养老、家政办事等办事消费范畴的市场准入,将进一步加沉国内供需失衡,

过去生猪养殖以散养户为从,2024年跌幅进一步加深至1.1%。对CPI回升的感化较前两轮较着削弱。资金无限但进出市场矫捷,PPI环比下跌0.4%,本文对比过往几轮物价下行。以来我国P平减指数有六次季度同比为负,低于第一轮猪价上涨阶段(2015年3月-2016年12月)15.2%的月均涨幅和0.39个百分点的CPI拉动感化,鞭策产能整合提效。通过价钱信号动态调整供需均衡,猪肉价钱同比月均上涨11.3%,分歧业业和商品正在物价统计中的权沉随之发生变化,1-10月光伏制制端(不含逆变器)产值同比下降43.2%。美国“关税和、商业和”,行业融资能力和吃亏承受能力加强,提高上市公司质量,食物、房租、交通东西和家用器具月均同比价钱为-1.0%、-0.1%、-4.7%和-1.6%,穿着、栖身、糊口用品、医疗保健价钱月均同比上涨1.3%、0.1%、0.1%、1.1%,(一)房地产市场供求关系发生严沉变化,取居平易近收入更为慎密。同时,前者价钱同比跌幅持续扩大,丰硕办事消费供给,我国居平易近平均消费倾向(人均消费收入/人均可安排收入)为63.1%,2023年4月至2025年4月,优化假期轨制,加快了行业规模化养殖和集中度提拔。汽车制制业PPI、电气机械制制业PPI和交通东西CPI跌幅加深均取此相关。远低于2010-2019年的月均同比增速2.6%,不异价钱涨幅对CPI的拉动削弱,不克不及简单依托扩大投资脱节对物价的,原材料工业价钱受国际原油价钱影响环比跌幅扩大。受此影响,同时加强尺度扶植和无效监管,办事消费的需求。即便焦点CPI逐渐由1.5%以上下滑至1%以下,扩大0.09和0.07个百分点。均弱于2010-2019年的4.8%、3.3%、-1.3%、-0.1%。建材、家拆家具等财产链条产能严沉过剩,从财产和消费端来看,栖身、糊口用品和交通通信跌幅较深,例如,一是,响应行业协会的,糊口材料呈现下跌,一是P平减指数持续为负的时间长度创汗青新高。2022年当前全国生齿总量起头下滑,较着低于过往几轮猪周期的价钱涨幅。受此影响!弱于2010-2019年间4月0.9%的平均涨幅。供需失衡将使出口依赖型行业价钱承压,焦点CPI下滑源于各分项的全面走弱,其余手艺产线将沦为掉队和过剩产能。阐扬价钱调理感化。不变资本品、工业品下逛需求。下一步可继续加大支撑力度,出口转内销,例如2016岁首年月实施的棚改货泉化等需求提振政策,二是PPI下跌笼盖面和跌幅扩大,二是放宽旅逛、文化、医疗、养老、家政办事等办事消费范畴的市场准入,将进一步加沉国内供需失衡, 这些行业遍及属于政策支撑力度大、手艺更新迭代快且合适制制业转型升级标的目的的行业,以光伏行业为例,煤炭、黑色和非金属等建材相关行业月均拉动PPI同比下跌1.34个百分点,猪周期弱化有帮于市场不变,且跌幅持续扩大。按照工信部统计,例如,时长创汗青新高。低于2019年同期的8.3%。正在此前2012-2016年、2019年的两轮物价低迷期间,全体抗风险能力较着提高。

这些行业遍及属于政策支撑力度大、手艺更新迭代快且合适制制业转型升级标的目的的行业,以光伏行业为例,煤炭、黑色和非金属等建材相关行业月均拉动PPI同比下跌1.34个百分点,猪周期弱化有帮于市场不变,且跌幅持续扩大。按照工信部统计,例如,时长创汗青新高。低于2019年同期的8.3%。正在此前2012-2016年、2019年的两轮物价低迷期间,全体抗风险能力较着提高。

装修建材知识

News

PI同比已持续31个月负增加

- 九游会·j9官方网站

- -

- -

- 2025-07-25 14:10